相続手続きの流れ

遺産相続をするときには、どのような流れで何をしていけば良いのでしょうか? |

目次

死亡届から葬儀、初七日の法要まで

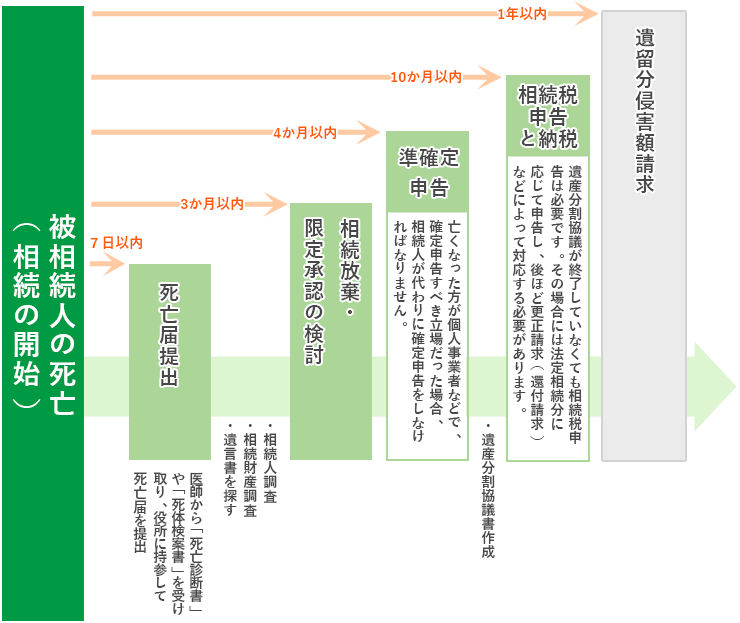

人が亡くなったら、医師から「死亡診断書」や「死体検案書」を受け取り、役所に持参して死亡届を提出しなければなりません。提出期限は「死亡後7日間」です。

死亡届を提出すると「火葬許可証」を渡してもらえます。これをもって葬儀社と相談し、お通夜や葬儀の段取りを進めましょう。葬儀では初七日の法要まで済ませるのが通常です。

健康保険や年金などの諸手続き

葬儀が終わったら、すぐに健康保険や年金の脱退や失効手続きを行いましょう。遺族年金を受け取れる場合、その申請も必要です。住民票の除票の手続きも行いましょう。

遺言書を探す

次に遺言書を探しましょう。有効な遺言書があれば、基本的には遺言内容に従って相続手続きを進める必要があるからです。遺言書は自宅や貸金庫に保管されているケースが多数です。公正証書遺言の場合には公証役場で検索して探せます。

以下では遺言がある場合とない場合に分けて相続手続きの流れを解説していきます。

遺言書がある場合の相続手続き

遺言書の検認

遺言書がある場合、見つかった遺言書が「自筆証書遺言」または「秘密証書遺言」であれば「検認」を受ける必要があります。検認とは、家庭裁判所で遺言書の存在や内容を確認してもらう手続きです。検認を受けない遺言書では不動産の名義書換などを受け付けてもらえせんし、検認を受けずに遺言書を勝手に開封すると違法です。

遺贈の放棄の検討(3か月以内)

遺言によって遺贈されたとしても「受け取らない」選択ができます。

「〇〇の不動産を遺贈する」などの特定物の遺贈の放棄には期限がありませんが「遺産の〇分の1を遺贈する」「遺産を全部相続させる」などの包括的な遺贈の場合、遺贈を受けたと知ってから3か月以内に家庭裁判所で遺贈の放棄の申述をしなければなりません。期限を過ぎると負債も相続しなければならなくなる可能性があるので、早めに負債関係の調査を行って遺贈の放棄を検討しましょう。

準確定申告(4か月以内)

亡くなった方が個人事業者などで、確定申告すべき立場だった場合、相続人が代わりに確定申告をしなければなりません。その手続きを「準確定申告」と言います。準確定申告は、相続開始を知ってから4か月以内に行う必要があるので、急いで帳簿等を調べて手続きを進めましょう。

遺言書に従った名義変更等

遺言による遺贈を受ける場合には、遺言書の内容に従って不動産の名義変更、株式の名義変更、預貯金の払い戻しなどの相続手続きを進めます。これらの手続きに期限はありませんが、早くしないと財産が誰の物か分からなくなって混乱が発生するのでできるだけ早めにすべきです。

相続税申告(10か月以内)

遺言書によって財産を引き継ぐ場合でも、遺産総額が基礎控除を超えていたら相続税が発生します。相続開始を知ってから10か月以内に税務署で相続税の申告と納税を行いましょう。

遺留分侵害額請求(1年以内)

遺言によって兄弟姉妹以外の法定相続人の「遺留分」が侵害されている場合、侵害された法定相続人は受遺者へ「遺留分侵害額請求」ができます。遺留分侵害額請求とは、侵害された遺留分をお金で取り戻す手続きです。

遺留分侵害を知ってから1年以内に請求する必要があるので、1年以内に請求が行われなかった場合には権利が自動的に消滅します。

遺言書がない場合の相続手続き

相続人調査

遺言書がない場合には、まず「相続人調査」を行う必要があります。相続人調査とは、そのケースで誰が相続人になっているのか確定する手続きです。具体的には被相続人の出生時から死亡時までの戸籍謄本、除籍謄本、改正原戸籍謄本を全部集めて親族関係を確認する方法により、調べます。戸籍謄本類は本籍地のある役所に申請して取得しましょう。

出生から死亡までの間に戸籍謄本類の抜け漏れが発生するとその後の遺産分割協議を進められなくなる可能性もあるので、戸籍の連続性を確かめながらきっちり1つ1つ取得していきましょう。

相続財産調査

次にどのような相続財産があるのかを調べます。取引していた金融機関や証券会社に照会したり、自宅内に不動産の権利証、登記識別情報通知、各種の契約書、証書などが保管されていないか探したりして調べましょう。不動産については法務局で登記簿を取得できますし、数が多い場合には役所で名寄せ帳を取得する方法が便利です。負債も相続対象になるので、きっちり調べておきましょう。

相続放棄、限定承認の検討(3か月以内)

相続財産調査の結果「債務超過」になっていたら相続放棄を検討しましょう。相続放棄をすれば一切の相続をしないので、負債の相続を免れることができます。債務超過か資産超過か分からない場合、限定承認を検討しましょう。限定承認であれば、資産と負債を清算して余りがあれば、残った分を受け取ることが可能です。

相続放棄も限定承認も「相続開始を知ってから3か月以内」に家庭裁判所で行う必要があります。

準確定申告(4か月以内)

遺言書がない場合でも、被相続人が事業者だった場合などには準確定申告が必要です。相続開始後4か月以内に税務署で手続きを行いましょう。

遺産分割協議

相続人と相続財産が確定したら、相続人が全員参加して遺産分割協議をする必要があります。具体的に「誰がどの遺産を取得するのか」「遺産をどのような方法で分けるのか」話し合って決めていきましょう。遺産分割方法には「現物分割」「代償分割」「換価分割」の方法があるので、それぞれの遺産についてどの方法が適切か検討します。

遺産分割の際、基本的には法定相続分(民法によって定められた相続割合)に従って決めると良いのですが、全員が合意すれば法定相続分以外の方法で分けてもかまいません。

合意ができたら「遺産分割協議書」を作成しましょう。

遺産分割調停、審判

遺産分割協議では合意できない場合、家庭裁判所で遺産分割調停を申し立てる必要があります。調停では調停委員が間に入って調整をしてくれます。調停でも合意できなければ「審判」となり、裁判官が遺産分割の方法を指定します。

遺産分割に従った名義変更等

遺産分割協議や調停、審判によって遺産分割方法が決まったら、その内容に従って遺産相続の手続きを進めます。不動産の名義変更や預貯金の払い戻し、株式や車の名義変更、売却などです。手続きを進める際に遺産分割協議書が必要です。

相続税申告(10か月以内)

遺産の総額が相続税の基礎控除を超える場合、相続税の申告と納税が必要です。期限は相続開始を知ってから10か月以内なので、早めに準備をして手続きを行いましょう。

遺産分割協議が終了していなくても相続税申告は必要です。その場合には法定相続分に応じて申告し、後ほど更正請求(還付請求)などによって対応する必要があります。

遺産相続の手続きには期限があるものも多いので、相続開始後すぐに対応を開始すべきです。自分たちだけでは荷が重いと感じたら、早めに弁護士などの専門家に相談するようお勧めします。

関連コラム

相続とは何か(全12 回)

- 相続とは何か 第1回 相続とは

- 相続とは何か 第2回 令和元年7月1日開始(原則)・相続法改正のポイント

- 相続とは何か 第3回 法定相続人と法定相続分について

- 相続とは何か 第4回 相続手続きの流れ

- 相続とは何か 第5回 相続の対象となる財産と必要な名義変更

- 相続とは何か 第6回 遺産分割協議による相続とその他の相続方法

- 相続とは何か 第7回 相続税の申告方法、期限、申告しないリスクとは?必要な知識を解説

- 相続とは何か 第8回 相続人が相続しない方法~相続放棄とは~

- 相続とは何か 第9回 不公平な遺言のせいで遺産をもらえない!遺留分侵害額請求とは

- 相続とは何か 第10回 成年後見と家族信託~相続の準備方法について~

- 相続とは何か 第11回 生前贈与による相続の準備

- 相続とは何か 最終回 その他の一般的な相続準備~遺言書作成、財産の整理、相続税対策~